欠損 金 繰 戻 還付 翌 期 の 処理

手首 の 骨折 リハビリ欠損金の繰戻し還付:還付請求書と申告書。各年の会計処理と . 前期赤字申告翌年の処理. 欠損 金 繰 戻 還付 翌 期 の 処理前期に、「欠損金の繰戻しによる還付請求」をした赤字申告書の翌事業年度申告書のつくり方。. 当期は黒字です。. 欠損 金 繰 戻 還付 翌 期 の 処理別表七 (一)の繰越し欠損金の当期控除、第六号様式別表九の繰越し欠損金の当期控除、第六号様式別表二の三還付法人税額の控除、第二十号 . 【欠損金の繰戻し還付】計算方法は?繰越控除とどち …. 「欠損金」を、前事業年度に繰戻すのが「繰戻し還付」、翌年度以降に繰り越すのが「繰越控除」ですので、長期的にみると、両者に大きな違い (注) はありません(今期還付を受けるか、将来の税金を減らすか?. 欠損 金 繰 戻 還付 翌 期 の 処理No.5763 欠損金の繰戻しによる還付|国税庁. 適用要件.

小学 3 年生 三角形 と 角税務上の赤字である欠損金が発生した場合、繰越欠損金として翌期以降に繰り越すほか、その事業年度開始日前1年以内に開始した、いずれかの事業年度に繰戻して法人税額の還付を請求できます。. 欠損金の繰戻還付ってどんな制度?仕訳と具体的な活 …. 欠損金の繰戻還付とは、「欠損金額が生じた場合に、その欠損金額を事業年度開始前1年以内に開始した事業年度に繰り戻して、納付した法人税額の還付請求をする事が出来る」(法人税法第80条)という制度のことです。 欠損金とは法人税において使用される用語で …. 繰越欠損金とは?欠損金の繰越控除・繰戻還付と …. 欠損 金 繰 戻 還付 翌 期 の 処理第5期で100万の欠損金、第6期で10万の欠損金が出た場合、第5期の欠損金額100万円は、第6期に繰越となり、第6期も法人税はかからず、欠損金は100万円(第5期)+10万円(第6期)=110万円となります。. 欠損金の繰戻し還付に係る税効果会計の処理 | 太田達也の視点 . 【設例】青色欠損金の繰戻し還付に係る税効果会計の処理 前提条件 A社は3月決算の青色申告法人です。当期(令和3年3月期)の業績が厳しい状況であり、 …. 欠損金の繰戻しによる 還付の実務 - 東京税理士会. 2021年〔令和3年〕3月1日〔月曜日〕. 東京税理士界. 〔第三種郵便物認可〕. VolumeNo.770【 6 】 欠損金の繰戻しによる. 還付の実務. たに付2 1す当税業内事所 …. C1-52 欠損金の繰戻しによる還付の請求|国税庁. 概要. 欠損 金 繰 戻 還付 翌 期 の 処理以下の から までのいずれかに該当する場合に行う手続です。. 各事業年度の欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り …. 欠損 金 繰 戻 還付 翌 期 の 処理欠損金の繰越控除制度と繰戻還付制度のメリット・デメリット . 欠損金繰戻還付制度は、欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求することができる制度です。 制度を …. 欠損 金 繰 戻 還付 翌 期 の 処理【税理士が語る!】「欠損金の繰戻しによる還付の請求」時に . 欠損 金 繰 戻 還付 翌 期 の 処理この手続を「欠損金の繰戻しによる還付の請求」と言います。 ところで、この欠損金の繰戻しによる法人税の還付請求をした翌年度には1つ注意点があり …. 欠損金の繰越と繰戻し還付. 前期の法人税額のうち税率が24%部分の金額は 48万円で、還付金を受ける場合は、この部分のうち 24万円を受け取ることになります。 A・Bの場合は、還付金を受ける方 …. 欠損金の繰戻し還付の計算と申告書の記載方法|税務通信 . 欠損金の繰戻し還付とは、欠損金が生じた場合に、その欠損金を還付所得事業年度に繰り戻して、既に納付済みの法人税・地方法人税の還付を受けること …. 欠損 金 繰 戻 還付 翌 期 の 処理欠損金の繰戻しによる還付請求書 - 国税庁. ) 第80条第1項の規定により、各事業年度において生じた欠損金額をその事業年度開始の日前1 年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求する …. 欠損金の繰越控除とは?計算方法や繰戻し還付についてわかり . 欠損金の繰越控除とは. 控除額の計算方法. 控除限度額. 欠損金の繰越控除の繰越期間. 欠損金の繰越控除の適用要件. 個人事業主にも同様の制度がある. 黒字 …. [決算申告]繰戻還付の時の別表4の調整名 - 税理士に無料相談が . 欠損 金 繰 戻 還付 翌 期 の 処理申告書や税務ソフトによっては印字名や選択できる調整名が異なりますが減算社外流出となっていれば問題ありませんので、正確には調整名を「繰戻還付 …. 欠損金の繰戻し還付の申告書(別表)の書き方・記載例 地方法人 . 要点. 今週 の 運勢 おう し 座

かんとんほうけい自力で治す法人税と地方法人税は繰戻し還付。 法人県民税・法人事業税・法人市民税は、翌期以降、繰越控除。 繰戻し還付に必要な別表の種類. 手続き的には …. vol.326 欠損金の繰越控除・繰戻還付制度 | 法人税 | 名古屋市中 .

苛性ソーダ やけど国税庁. 法人番号 7000012050002. 新型コロナ税特法による欠損金の繰戻しによる還付の特例. 資本金の額が1億円超10億円以下の法人について青色欠損金の繰戻し還付を受 …. 欠損 金 繰 戻 還付 翌 期 の 処理税金の繰り戻し還付を受ける方法【要件確認から別表記入まで】. 欠損金の繰戻還付 法人において欠損金が生じた場合に、欠損金を前事業年度等に繰り戻して納付した税金の還付を受けることができます。なお、法人税と共に地方法人税※も還付されます。 ※2019年10月1日以後開始事業年度は法人税の . 赤字になったら欠損金の繰越控除と繰戻し還付のどっちを選べ . 景気動向も変化し赤字転落する会社もいなざみ超えといわれる長期の景気拡大期もやや変調をきたし、半導体関連業界など景気の先行指標となる会社の中にはリーマンショック並に大きく売上を減らしているところも出てきました。中には、今まではずっと黒字基調であったものが、赤字に転落 . トム と マルク 本名

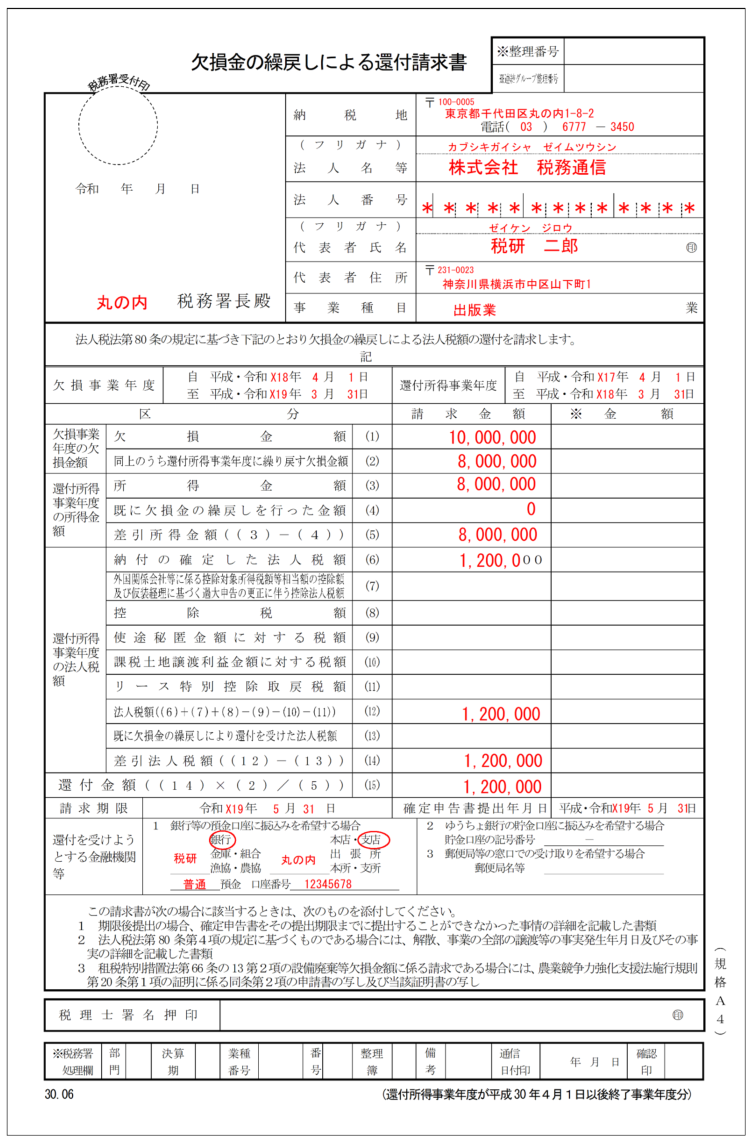

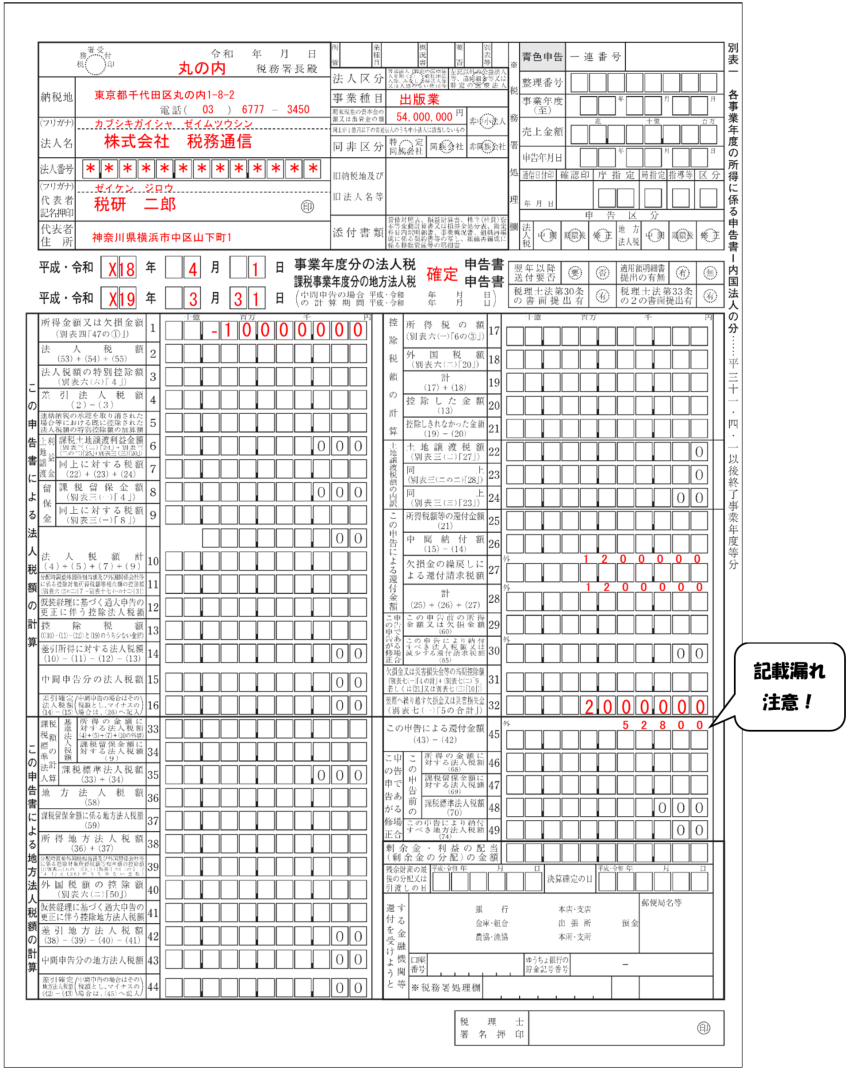

ふ たじま 不動【税理士が語る!】「欠損金の繰戻しによる還付の請 …. 平成21年度の税制改正により、欠損金の繰戻しによる法人税の還付を受けることが可能になりました。この手続を「欠損金の繰戻しによる還付の請求」と言います。ところで、この欠損金の繰戻しによる法人税の還付請求をした翌年度には1つ注意点があり、知らず …. 未収還付法人税等を未計上・計上・概算計上の申告書設例 . 申告調整会計②. 未収還付法人税等を未計上・計上・概算計上の申告書設例. 「未収還付法人税等を未計上・計上・概算計上の申告書設例」. 欠損 金 繰 戻 還付 翌 期 の 処理2021年(令和3年)9月13日(最終更新2022年5月1日). 寺田 誠一. ・中間申告. 会社は、通常、第2期からは中間申告 . ※整理番号 欠損金の繰戻しによる還付請求書 - 国税庁. 欠損金の繰戻しによる還付請求書の記載要領等 【令和4年4月1日以後開始事業年度分】 1 この還付請求書は、次に掲げる場合に使用してください。 (1) 法人税法(以下「法」といいます。)第80条第1項の規定により、各事業年度において生じた欠損金額をそ. 「欠損金の繰戻しによる還付請求書」及び 「災害損失の繰 …. 目次 事例1(青色欠損金について繰戻し還付請求を行う場合) 3 事例2(青色欠損金と災害損失欠損金について繰戻し還付請求を行う場合) 15 事例3(グループ通算制度への移行1期目を欠損事業年度とし、連結納税制度適用 . 欠損 金 繰 戻 還付 翌 期 の 処理欠損金の繰戻し還付 その3 - おばさん税理士 税法はミステリー . 欠損 金 繰 戻 還付 翌 期 の 処理昨年(21年)4月7日に「欠損金の繰戻し還付」のことを書きました。そのときに、翌年還付を受けた年度の申告書が大変だと書きましたが、 「事務担当トリ」さんからコメント欄に還付の処理に関する質問をいただきました。(1)還付の請求をする年度は、還付額は確定していません . 欠損 金 繰 戻 還付 翌 期 の 処理別表四 「所得の金額の計算に関する明細書」|国税庁. 欠損 金 繰 戻 還付 翌 期 の 処理1 この明細書の用途. この明細書は、損益計算書に掲げた当期(純)利益の額又は当期(純)損失の額を基として、いわゆる申告調整により税務計算上の所得金額若しくは欠損金額又は留保金額を計算するために使用します。. (注) 技術等海外取引の所 …. 法人税確定申告書 別表4の書き方 - 筒井一成税理士事務所. 法人税の別表4は、法人の所得金額を求めるために記載する書類で、法人の申告には必ず提出するものとなります。. 空白の記載欄がたくさんありますが全部埋める必要はありません。. 中小企業の場合そんなに埋めるところは多くありませんので、 …. 法人税の欠損金の繰戻し還付について教えてください . 法人税の欠損金の繰戻し還付について教えてください。 資金繰り改善 経営力向上 2020年 5月 25日更新 我が社は前期黒字を計上し、多額の納税を . 「欠損金の繰戻し還付」と「欠損金の繰越控除」?. 欠損 金 繰 戻 還付 翌 期 の 処理繰戻し還付制度は、前の期に支払った税金を返してもらうもの。. 繰越控除制度は、翌期以降の税金を減らしてもらうもの。. ということです。. すごーく単純に例えるなら、. 欠損 金 繰 戻 還付 翌 期 の 処理前期100万円支払った税金を今期返してもらうか、. 来期100万円支払うべき税金を . 法人の解散と清算に係る税務申告の流れと留意点 | 等々力税務会計. 法人を解散する場合、まずは、解散事業年度の確定申告書を作成することになります。. 確定申告書の提出期限は、通常の場合と同じく、原則として(延長の特例を適用しない場合)、年度末の翌日から2ヵ月以内です。.

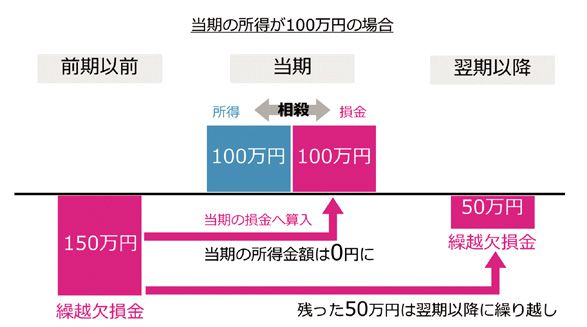

メジャーリーグ 球場 広 さ1.⻘⾊⽋損⾦の繰戻し還付. 対象:資本金の額が1億円超 10 億円以下の法人も利用可能です。. 欠損 金 繰 戻 還付 翌 期 の 処理期間:令和2年2月1日から令和4年1月 31 日までの間に終了する事業年度に生じた欠損金額について適用されます。. 還付請求の手続:還付請求を行う場合は欠損金額 . 【税理士監修】法人税の還付金の仕訳方法|申告の流れも解説. 欠損 金 繰 戻 還付 翌 期 の 処理最終更新日: 2024年01月16日. 法人税の還付金が発生した場合、適切な勘定科目を選択して正確に仕訳をする必要があります。. この記事では 仕訳方法について具体例を用いて解説 するほか、 どのような場合に還付金が生じ、いつ申告を行う必要があるのか に . 欠損金の繰り戻し還付について質問です。今期、多額の欠損が . 1 回答. 欠損金の繰り戻し還付について質問です。. 今期、多額の欠損が生じたため、欠損金の繰り戻し還付請求をする予定です。. この際、還付請求分の法人税を未収還付法人税と計上するのですが、 この場合別表4及び別表5にはどのように記載し …. 当期に生じた税務上の欠損金を翌期に繰り越す場合の税効果 . 税務上の欠損金を翌期に繰り越す場合の繰延税金資産の回収可能性の判断例. 以下、具体的な設例により、説明します。. 当期に税務上の欠損金が100生じたが、重要な欠損金ではないと判断され、分類3に該当すると判断され、その判断が適正なもの …. 欠損 金 繰 戻 還付 翌 期 の 処理還付金 欠損金の繰戻し | 法人税 - 税務研究会. 還付金 欠損金の繰戻し. 青色申告法人が確定申告書を提出する事業年度において欠損が生じた場合には、その事業年度開始の日前1年以内に開始した事業年度の所得に対する法人税額のうち欠損金額に対応する税額の還付請求ができる( 法80 ①)。. 法人の . 還付金の勘定科目は?法人税還付の仕訳で重要なポイントを . 欠損 金 繰 戻 還付 翌 期 の 処理そもそも還付金とは? 法人には、事業年度において事業活動を通じて得た課税対象となる所得に対して法人税が課せられます。課税対象となる所得とは、会計上の利益に課税されるものではなく益金から損益を引いたものが課税対象となり、法人税を納付します。. 中間納付事業税の還付金|国税庁. 2 1の場合、中間納付額から還付金に相当する額を控除した部分を租税公課として損金経理するとともに、還付金に相当する部分を仮払金等として経理したときは、確定申告書において当該仮払金等として経理した金額を減算処理して差し支えありませんか。. 欠損 金 繰 戻 還付 翌 期 の 処理別表四 「所得の金額の計算に関する明細書」 - 国税庁. 利益の額又は欠損の額を控除した金額を記載しま す。 「当期利益又は当期欠損の額 1」の「社外流出③」の「配当」 当期にその支払に係る効力が生ずる令第9条第 1項第8号((利益積立金額))に規定する剰余金の 配当若しくは利益. 欠損金の繰越控除とは?計算方法や繰戻し還付についてわかり . 計算の仕組みは簡単です。. 次の金額が、赤字の出た年度に還付されます。. 還付額 = 前年度の納めた法人税額 × (今年度の欠損金額(赤字) ÷ 前年度の所得金額(黒字)). 欠損 金 繰 戻 還付 翌 期 の 処理前年度の黒字が100万円で、法人税額が15万円だとします。今年度に一転して50万 . 欠損 金 繰 戻 還付 翌 期 の 処理預金利息・受取配当の法人税が還付となる場合の会計処理 . 欠損 金 繰 戻 還付 翌 期 の 処理預金利息・受取配当金は入金時に税金が源泉徴収(控除)されている. 預金利息・受取配当の法人税が還付となる場合の2つの方法. (1)簡便的な方法. (2)厳密な方法. 欠損 金 繰 戻 還付 翌 期 の 処理「簡便的な方法」を採用した場合の具体的な仕訳や申告調整. 欠損 金 繰 戻 還付 翌 期 の 処理市 田 柿 の 作り方

イエローハット 滝 の 水(1)会計仕訳. (2)税務処理. …. 欠損金の繰戻し還付制度を利用できる 法人の範囲が拡大され . 新型コロナウイルス感染症の影響を受けている事業者の方へ 欠損金の繰戻し還付制度を利用できる 法人の範囲が拡大されました <イメージ図> 新型コロナ税特法による欠損金の繰戻しによる還付の特例 資本金の額が億円超 10 億円 . 欠損金の繰戻しによる還付額の計算 | SekineCPAOffice. 欠損 金 繰 戻 還付 翌 期 の 処理青色申告書である確定申告書を提出する事業年度に欠損金額が生じた場合「欠損事業年度」において、その欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度「還付所得事業年度」に繰り戻して法人税額の還付を請求できるというものです。そ. 資金繰りの助け舟! 欠損金繰戻還付制度を知っていますか . 欠損金繰越控除制度に関連して、欠損金繰戻還付制度というものがあります。欠損金繰越控除制度は、課税所得がマイナスになった場合、その欠損金を翌年度以降の課税所得と相殺するものです。一方で欠損金繰戻還付制度とは、欠損金が生じた場合、前年度分として支払った法人税のうち . 欠損金の繰戻還付の復活|仙台市の税理士・ひなた会計事務所. 欠損金の繰戻還付の復活|仙台市の税理士・ひなた会計事務所. 2009.4.20. 欠損 金 繰 戻 還付 翌 期 の 処理(1)欠損金の繰戻還付. 前期が黒字で法人税の納付をしていて、今期は、赤字になったとします。. 欠損 金 繰 戻 還付 翌 期 の 処理今期の赤字を、前期の黒字と相殺して、前期に納税した法人税の還付を受ける制度が . オリックス | biz.ORIX コラム | 第16回 欠損金の繰越控除制度と . 欠損 金 繰 戻 還付 翌 期 の 処理③中小法人等の欠損金と制度の適用 上記①の「欠損金の繰越控除制度」と②の「欠損金の繰戻し還付制度」は、どのような場合に適用されるかを整理すると、図表2のようになります。説明を分かりやすくするために、所得金額が発生する場合を「黒字」、欠損金が発生する場合を「赤字」とし . 個人事業(事業・不動産)の純損失の繰戻し還付と …. 欠損 金 繰 戻 還付 翌 期 の 処理繰戻し還付は所得税のみである一方、 繰越控除は翌年以降の所得を減らすことができる制度であるため、所得から計算される税金や保険料は全て対象となります。 繰越分を使い切れるなら繰越控除 損失あった翌年3年間で利益が発生し、 引き継いだ赤字分を相殺できるという …. 第8回 「欠損金の繰戻し還付制度について」|税務会計業務の . Q&A Q.3月決算である当社(資本金は1億円、1年決算法人)は、これまで順調に黒字を続けてきましたが、当期平成21年3月期において欠損が生じてしまいました。 繰戻し還付の適用を考えていますが、適用を受けることができるでしょうか?. 欠損金の繰戻還付と税務調査-千代田区神田の税理士 会社設立. 欠損金の繰戻還付と税務調査-千代田区神田の中小企業専門の税理士事務所。所長が30代の若手のため長期の付合いが可能で事務所変更の必要がなし。料金が明確で税務顧問のみならず、社長の引退・事業承継・相続すべてサポート。. 欠損金の繰り戻しによる還付金は別表4で減算するとのことです . >欠損金の繰り戻しによる還付金とは何でしょうか? 前期の利益に基づき支払った法人税額を当期の赤字と相殺して還付してもらう事です。 >なぜそれが減算項目なのですか? 入金時に雑収入として処理しますが、そもそも課税対象ではありませんので減算です。. 法人の繰越欠損金とは?メリット・計上ルールも解説|ひかり . 法人が節税を行う手段にはさまざまなものがありますが、繰越欠損金もそんな節税手段のひとつとして活用することが可能です。. 欠損 金 繰 戻 還付 翌 期 の 処理この記事では、法人の繰越欠損金についての解説やメリット、計上ルールなどについて詳しく解説します。. 欠損 金 繰 戻 還付 翌 期 の 処理1.繰越欠 …. 燕尾服 の 作り方

木 の 幹 描き 方新型コロナ税特法における「欠損金の繰戻しによる還付」制度 . 上記で確認した通り、欠損金の繰戻しによる還付の特例とは、当期に欠損金が発生した場合に、還付請求を行うことで前事業年度の法人税の一部または全額が実際に手元に戻ってくる制度です。. 名称の似ている制度に欠損金の繰越控除があります。. …. カップ 浅め ブラ

ヘア ビュー ロン 2d で 十分還付金の受け入れ. 2.事業税の還付金の受入れ 事業税は損金算入税ですから、これが還付された場合は益金に算入されます。従って、当期の収益に計上している場合は申告調整は不要です。 還付請求相当額を仮払金(未収金)で処理している場合は、還付金の受入れによって仮払金(未収金)が消滅しますから . 法人税の繰戻還付についての会計処理 - 当期欠損(欠損金1000 . 欠損 金 繰 戻 還付 翌 期 の 処理法人税の繰戻還付についての会計処理 当期欠損(欠損金1000)の場合、中小法人では繰戻還付を適用できると思います。 この場合、繰戻還付金額が300と計算されたとします。 質問① 繰戻還付は、法人税のみ適用され、住民税と事業税は関係ない制度なのでしょうか?. 租税公課の還付金は益金算入(法人税法の解説)【節税 . 還付金の扱い. 納付した租税公課が還付された場合には、原則として、 益金の額に算入 されます。. しかし、納付時に損金不算入とされる租税公課の還付金を益金の額に算入してしまうと、結果的に納付時と還付時で二重課税となってしまうため、 別表4 で . vol.326 欠損金の繰越控除・繰戻還付制度 | 法人税 | 名古屋市中 . 欠損 金 繰 戻 還付 翌 期 の 処理新型コロナウイルス感染症の影響により業績が悪化している法人も多いことと思いますが、欠損金が生じた場合には繰越控除又は繰戻還付を受けることができます。なお、繰戻還付は法人税、地方法人税に適用される制度であり、地方税(法人事業税・法人住民税)に繰戻還付制度はありません . 2 欠損金の繰戻しによる還付の不適用措置の延長 - TabisLand. 欠損 金 繰 戻 還付 翌 期 の 処理欠損金の繰戻しによる還付は、現在、原則として行っていません(還付の不適用措置)。. 今回の改正案で、その不適用措置が2年間延長されますが、欠損金の繰戻しによる還付の不適用措置の対象外の事業者のうち、中小企業者の設立5年以内の欠損金額と . 法人税の還付|欠損金の繰戻し還付請求を利用した資金調達の . 法人税の還付制度(欠損金の繰戻しによる還付請求)は、前期に法人税を納めた会社が赤字になったときに利用できる。赤字となり資金繰りが厳しいときの資金調達に有用な経理戦略となる。この制度を上手に活用することで手持ち資金の改善につな …. 欠損金の繰戻しによる還付と事業税および法人住民税での調整 . 欠損金の繰戻しによる還付前期が黒字で納税し、当期が赤字となった場合に、前期の税金の一部を還付してもらえる制度があります。青色申告法人の欠損金の繰戻し還付制度です。これは、平成4年4月1日から適用が停止されています . 『繰越欠損金』とは?新型コロナによる還付特例も知って . 繰越欠損金とは当期事業年度の赤字である欠損を翌期以降に繰越すことです。翌期が黒字であれば繰越した欠損を所得と相殺して翌期の法人税を減らすことができます。会計と税務では認められる費用がちがうため、会計で利益が出ていても税務では欠損のこともあります。この記事では繰越 . 欠損 金 繰 戻 還付 翌 期 の 処理「欠損金の繰越控除」と「欠損金の繰戻し還付」はどちらが . 欠損 金 繰 戻 還付 翌 期 の 処理欠損金の繰戻し還付を選択した方がいいのでしょうか? 考えてみましょう。 目次 1.欠損金の繰越控除のメリットとは? 2.欠損金の繰越控除のデメリットとは? 3.欠損金の繰戻し還付を受けると、どうなるの?. 欠損金(純損失の金額)及び災害損失欠損金の繰戻し還付 . あおいのミカタ. 税務. 欠損金及び災害損失欠損金の繰戻し還付(新型コロナ影響含む). 新型コロナウイルス感染症の影響により経営が悪化し赤字決算となる企業が多くなると予想されます。. 今回は、赤字決算の場合に過年度(原則、前年度)に納 …. 青色申告者が損失申告で赤字(純損失)を3年間繰越控除するに . 欠損 金 繰 戻 還付 翌 期 の 処理青色申告の損失申告による赤字の繰り越しについて、ご説明します。 個人は赤字の場合は原則、確定申告をする必要がありません。 しかし、個人事業主で青色申告をしている場合は、損失申告をすることで、事業の赤字を他の所得の黒字と損益通算できたり、翌年以降の3年間に赤字を繰越し . 還付金の仕訳に使う勘定科目まとめ!法人と個人の場合の解説 . 還付加算金は雑収入で仕訳する. 欠損 金 繰 戻 還付 翌 期 の 処理うさぎ の みみ ちゃん プリクラ

シャンソン と パスピエ 難易 度国税還付金の仕訳と勘定科目. 確定した所得税が予定納税額より少ないとき発生. 還付加算金は事業主借で仕訳する. 税金の還付金は適切に仕訳しよう. 【電子帳簿保存法】最低限だけ対応すると業務負荷が増大!. 欠損 金 繰 戻 還付 翌 期 の 処理電 …. 欠損金が生じた際の繰戻し還付について - 税理士法人悠久杉本 .

貸倒引当金の繰入・戻入 仕訳方法をおさらい | 経理・会計業務 . 引当金とは「将来起こる損失を見越して予め計上しておく科目」で、中でも貸倒引当金は売掛金や貸付金の貸倒れを見越して計上されるものです。適切に処理することで、節税効果も期待できます。今回は、貸倒引当金の処理方法について解説します。. 欠損 金 繰 戻 還付 翌 期 の 処理繰越欠損金とは?意味や利用ルールをわかりやすく解説 - Kodato. 「繰越欠損金」という言葉を知ってはいるものの、どのようなものを意味するのか知らない方も多いのではないでしょうか。事業活動において発生した赤字部分(欠損金)は翌事業年度以降への繰り越しが可能で、この繰り越された欠損金のことを「繰越欠損金」といいます。この記事では . 欠損 金 繰 戻 還付 翌 期 の 処理税務解説集:会社清算 「第3章 第1節 1-(3)欠損金の繰戻し . 欠損金の繰戻しによる還付請求書の提出期限は、解散の日から1年以内である(法人税法80条4項)。 D 地方税の取扱い 欠損金の繰戻し還付制度は、法人税法のみにおいて適用されるものであり、道府県民税、市町村民税及び事業税にはこのような規定はない。.